会计凭证的整理

会计凭证分为两种

原始凭证(单据)

记账凭证

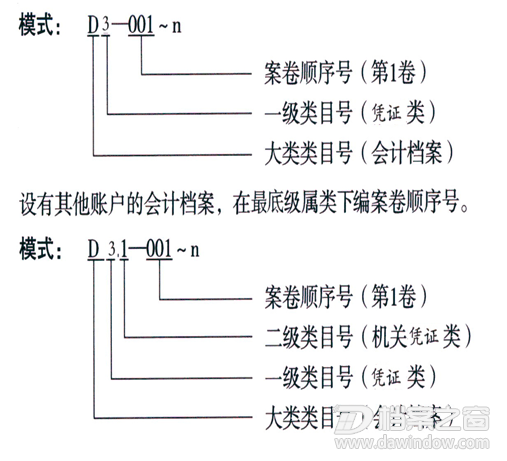

1、分类:D3表示会计凭证

2、组卷:

每月装订成一册或数册

一册即是一个保管单位(卷)

说明:

①会计人员在完成报账手续后,将各种记账凭证连同所附的原始凭证、原始凭证汇总表,按照记账的先后顺序,根据其数量多少,每月装订成一册或数册,每册厚度均在1.5厘米左右,一册即是一个保管单位(卷)。

② 保管期满但未结清的债权债务原始凭证和涉及其他未了事项的原始凭证,不得销毁,应当单独抽出立卷,保管到未了事项完结时为止。

凡属本单位房地产、经济合同、人员工资关系转移、工资调整改革、提级、定级、人员处理、涉及外事、数额较大的开支和固定资产的凭证应抽出单独组卷,永久保管。

同时在原记账凭证上注明抽出凭证的名称、数量、去向,并由立卷人签名盖章。

抽出的原始凭证组卷可按年度—问题—形成日期排列装订。

③ 对于数量过多的原始凭证,可以单独组成一卷或数卷,在封面上注明记账凭证日期、编号;

在记账凭证上注明“附件另订”和在附件上注明原始凭证的名称、编号。

3、编制页码

会计凭证不需编制页码。

4、编制档号

每一类会计档案按照其形成时间的先后顺序排列编号,并根据每年形成档案数量的多少,一年或若干年编一个案卷顺序号,案卷顺序号最大不能超过四位数。

5、编制卷内目录

会计凭证不需编制卷内文件目录

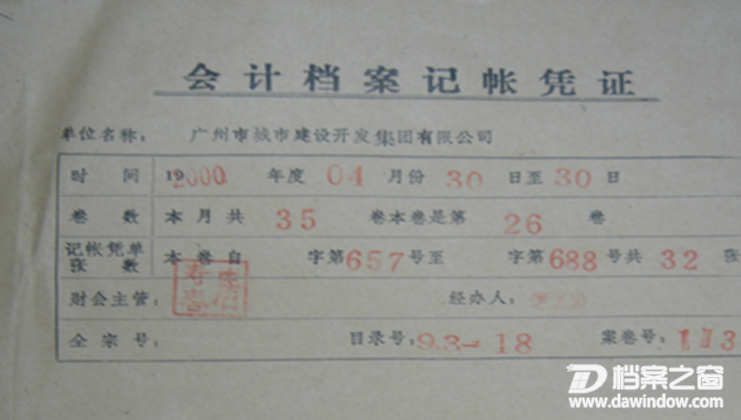

6、填写案卷软封面:会计凭证在装订前要外加会计凭证软封面,并填写封面和脊背各项内容(见图)。

如果不是采用标准的凭证封面,应在原封面右下方补盖档号章,模式如下:

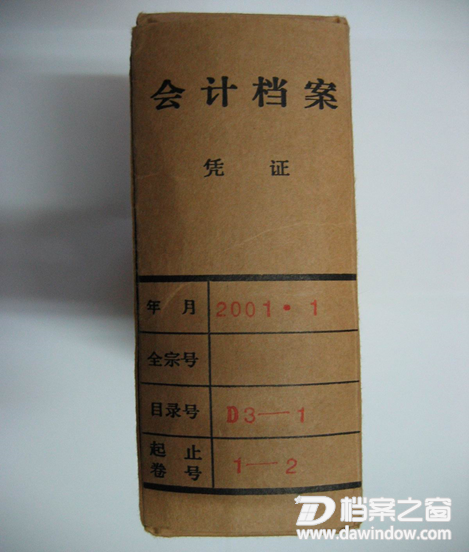

会计凭证脊背

(凭证案卷号统一若干年編一个案卷流水顺序号,从“1”开始编号,至1000时断号。)

7、填写卷内备考表

与会计报表的填写方法相同。

8、案卷的装订

与会计报表的装订方法相同。

9、装盒

将凭证按案卷号从小到大的顺序装入硬盒,在脊背并填写相应的标识。

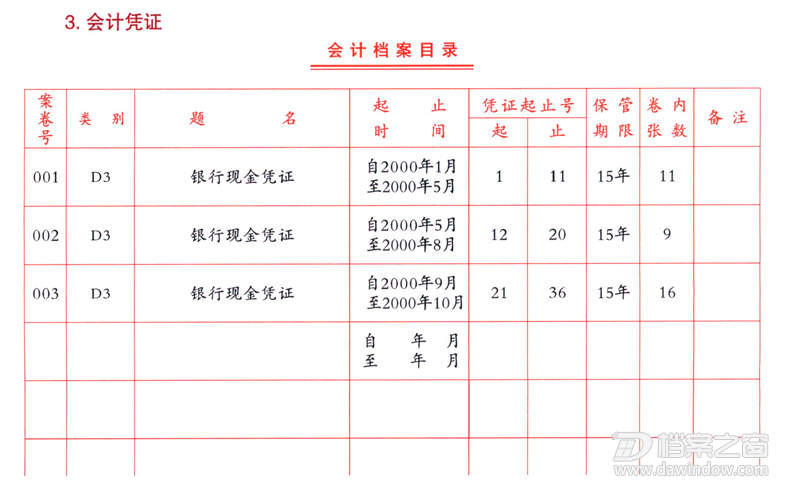

10、编制会计凭证案卷目录

会计凭证案卷目录的填写实例(以机关为例):

11、装订目录:由目录夹封面、案卷目录订而成。